建筑施工行业特点是什么?营改增之后建筑业核算需要注意哪些问题?

来源:中国投资网 时间:2023-05-15 15:41:54

建筑施工行业特点是什么

1、建筑施工企业主要从事建筑安装工程和其他专门工程的施工生产活动,建筑施工企业会计的对象就是用货币的形式来核算和监督施工生产的经营活动简称:

建筑施工企业核算的对象就是企业生产经营中的各种资金流动

建筑施工企业的收入、费用和利润的确定,一般情况下以所订立的单项合同为成本核算对象,分别计量和确认。

如果不能准确计量各个单项合同的用料和机械使用费时,要根据合同内容和施工现场条件正确确定成本核算对象,为正确核算和反映建造合同损益提供依据。

营改增之后建筑业核算需要注意哪些问题

理解营改增之后建筑业核算政策规定需要注意以下几点:

一是简易计税方法计税项目,向机构所在地主管税务机关申报纳税时,以总分包差作为销售额,说的是纳税人范围之内的总分包差,而不是单一项目的总分包差,也就是说,不同项目的总包收款和分包付款,在计算应纳税额时,是可以综合扣除的。

二是简易计税方法计税的异地项目,在建筑服务发生地预缴税款时,以总分包差作为预缴税款的基数,说的是单一项目的总分包差,也就是说,异地预缴税款时,总包收款和分包付款,必须是一一对应的,这一点是异地税务机关通过审核分包单位发票的备注栏、总包合同、分包合同等资料实现的。

三是异地已预缴的税款,在申报纳税时,可以抵减纳税人的应纳税额,这个抵减是不分工程项目,不分计税方法,甚至不分业务类型,也就是说,纳税人实际预缴的税款,可以凭完税凭证在纳税人范围内综合抵减其当期所有应纳税额。

- 建筑施工行业特点是什么?营改增之后建筑业核算需要注意哪些问题? 建筑施工行业特点是什么1、建筑施工企业主要从事建筑安装工程和其他专门工程的施工生产活动,建筑施工企

-

小米10怎么关闭按键声音?小米10怎么开启无线充电? 小米10怎么关闭按键声音小米10取消打字声音教程1、在手机上调出键盘,点击键盘左上角的图标。2、点击音

小米10怎么关闭按键声音?小米10怎么开启无线充电? 小米10怎么关闭按键声音小米10取消打字声音教程1、在手机上调出键盘,点击键盘左上角的图标。2、点击音 -

一般逾期多久才进入失信人? 信用卡逾期2天会有不良记录吗? 信用卡逾期2天会有不良记录吗1、信用卡逾期2天不会有不良记录,因为银行为持卡人供了三天的宽限期,只要

一般逾期多久才进入失信人? 信用卡逾期2天会有不良记录吗? 信用卡逾期2天会有不良记录吗1、信用卡逾期2天不会有不良记录,因为银行为持卡人供了三天的宽限期,只要 -

三险一金指什么?中华人民共和国社会保险法第二条的内容有什么? 三险一金指的是养老保险、失业保险、医疗保险,和住房公积金。但是现在实行的是五险一金的保障制度,即

三险一金指什么?中华人民共和国社会保险法第二条的内容有什么? 三险一金指的是养老保险、失业保险、医疗保险,和住房公积金。但是现在实行的是五险一金的保障制度,即 -

信用卡贷款逾期怎么办? 信用卡逾期1个月会怎么样? 信用卡逾期1个月会怎么样1、逾期在一个月内,算逾期一次,只要逾期,哪怕一次,想提升额度就比较困难;2

信用卡贷款逾期怎么办? 信用卡逾期1个月会怎么样? 信用卡逾期1个月会怎么样1、逾期在一个月内,算逾期一次,只要逾期,哪怕一次,想提升额度就比较困难;2 -

行政诉讼可以庭前调解吗?农村危房找哪个部门管? 行政诉讼可以庭前调解吗法律分析:行政诉讼是否可以庭前调解需要根据实际诉讼内容判断,依照相关法律规

行政诉讼可以庭前调解吗?农村危房找哪个部门管? 行政诉讼可以庭前调解吗法律分析:行政诉讼是否可以庭前调解需要根据实际诉讼内容判断,依照相关法律规

-

合同未盖骑缝章有效吗?骑缝章只盖一方可以吗? 合同不盖骑缝章也是有效的。双方在签订合同过程当中应当遵守签订合同的目的,就是对于双方的权利和义务

合同未盖骑缝章有效吗?骑缝章只盖一方可以吗? 合同不盖骑缝章也是有效的。双方在签订合同过程当中应当遵守签订合同的目的,就是对于双方的权利和义务 -

唱歌不好听适合发什么朋友圈?唱歌不好听用什么设备才能唱好听? 唱歌不好听适合发什么朋友圈?1、抹不去的记忆痛成了伤疤,五音不全却被感动的像一支蜡。2、女神不算什么

唱歌不好听适合发什么朋友圈?唱歌不好听用什么设备才能唱好听? 唱歌不好听适合发什么朋友圈?1、抹不去的记忆痛成了伤疤,五音不全却被感动的像一支蜡。2、女神不算什么 -

曾大兴教授主持召开中国第二届柳永学术研讨会暨宋词演唱会 5月13日,由中国词学研究会、广州大学人文学院和广州大学音乐舞蹈学院联合主办的中国第二届柳永学术研讨会暨宋词经典演唱会在广州大学召开

曾大兴教授主持召开中国第二届柳永学术研讨会暨宋词演唱会 5月13日,由中国词学研究会、广州大学人文学院和广州大学音乐舞蹈学院联合主办的中国第二届柳永学术研讨会暨宋词经典演唱会在广州大学召开 -

基本医疗保险的定义是?个人基本医疗保险费的缴纳是? 基本医疗保险的定义是?基本医疗保险费由地税部门负责征收,缴费单位和缴费个人于每月1至10日全额缴纳。

基本医疗保险的定义是?个人基本医疗保险费的缴纳是? 基本医疗保险的定义是?基本医疗保险费由地税部门负责征收,缴费单位和缴费个人于每月1至10日全额缴纳。 -

苏炳添再诉新东方子公司侵权怎么回事?苏炳添身价多少亿? 苏炳添再诉新东方子公司侵权怎么回事?日前,北京互联网法院公告将于27日审理苏炳添与新东方全资子公司北

苏炳添再诉新东方子公司侵权怎么回事?苏炳添身价多少亿? 苏炳添再诉新东方子公司侵权怎么回事?日前,北京互联网法院公告将于27日审理苏炳添与新东方全资子公司北 -

定期存款存三年的好还是一年的好?定期存款是存折还是卡? 定期存款存三年的好还是一年的好?对于资金闲置时间比较短的储户来说,存一年期的定期存款较好,而对于资

定期存款存三年的好还是一年的好?定期存款是存折还是卡? 定期存款存三年的好还是一年的好?对于资金闲置时间比较短的储户来说,存一年期的定期存款较好,而对于资 -

缩小人生的主演是谁?缩小人生完整剧情介绍 电影缩小人生的主演是谁缩小人生是由美国派拉蒙影业公司出品的科幻喜剧片,由亚历山大·佩恩执导,马特

缩小人生的主演是谁?缩小人生完整剧情介绍 电影缩小人生的主演是谁缩小人生是由美国派拉蒙影业公司出品的科幻喜剧片,由亚历山大·佩恩执导,马特 - 建筑施工行业特点是什么?营改增之后建筑业核算需要注意哪些问题? 建筑施工行业特点是什么1、建筑施工企业主要从事建筑安装工程和其他专门工程的施工生产活动,建筑施工企

-

对中国航天事业不仅是陪伴,更是保障,民族品牌康师傅展现硬核品质 作为连续六年助力中国航天事业的民族企业,康师傅今年同时以中国航天保障用品身份走进了文昌航天发射场,成为国内少有的,拥有两大IP的中国

对中国航天事业不仅是陪伴,更是保障,民族品牌康师傅展现硬核品质 作为连续六年助力中国航天事业的民族企业,康师傅今年同时以中国航天保障用品身份走进了文昌航天发射场,成为国内少有的,拥有两大IP的中国 -

加长汽车有哪些?加长汽车可以坐几个人? 加长汽车有哪些?1、林肯加长、凯蒂莱克加长。宝马的X5也有加很长的,哈佛加长汽车,还有长城加长等;2、

加长汽车有哪些?加长汽车可以坐几个人? 加长汽车有哪些?1、林肯加长、凯蒂莱克加长。宝马的X5也有加很长的,哈佛加长汽车,还有长城加长等;2、 -

乌江鱼是什么鱼?乌江鱼和江团鱼哪个好吃? 乌江鱼是什么鱼?"乌江鱼"是遵义乌江镇的一个历史悠久、独具特色的饮食品牌,四秀皆宜,闻名遐迩。 "乌

乌江鱼是什么鱼?乌江鱼和江团鱼哪个好吃? 乌江鱼是什么鱼?"乌江鱼"是遵义乌江镇的一个历史悠久、独具特色的饮食品牌,四秀皆宜,闻名遐迩。 "乌 -

银行贷款被拒的原因有哪些?银行贷款被拒有什么影响? 在银行申请贷款的时候往往是需要严格按照银行的要求和规定来进行申请的,稍有不符合的地方都是会导致贷

银行贷款被拒的原因有哪些?银行贷款被拒有什么影响? 在银行申请贷款的时候往往是需要严格按照银行的要求和规定来进行申请的,稍有不符合的地方都是会导致贷 -

如何开通网银?在网上怎样开通网银? 如何开通网银?网上银行办理开户有以下几种方式:1、持卡人可以携带银行卡以及自己的有效身份证前往银行

如何开通网银?在网上怎样开通网银? 如何开通网银?网上银行办理开户有以下几种方式:1、持卡人可以携带银行卡以及自己的有效身份证前往银行 -

格斗运动员黑豹艾龙是中国人吗?艾龙人物介绍 格斗运动员黑豹艾龙是中国人吗黑豹艾龙是中国人。因为加入了中国国籍。黑豹艾龙非洲中部国家喀麦隆,是

格斗运动员黑豹艾龙是中国人吗?艾龙人物介绍 格斗运动员黑豹艾龙是中国人吗黑豹艾龙是中国人。因为加入了中国国籍。黑豹艾龙非洲中部国家喀麦隆,是 - 住房公积金管理条例第二条是什么内容?五险一金都包含哪些内容? 三险一金指的是养老保险、失业保险、医疗保险,和住房公积金。但是现在实行的是五险一金的保障制度,即

-

江门的银行停息挂账咨询公司安全吗?怎么协商个性化分期还款? 江门的银行停息挂账咨询公司安全吗?根据实际情况判断。靠谱的一般是以公司的形式来帮债务人快速办理停息

江门的银行停息挂账咨询公司安全吗?怎么协商个性化分期还款? 江门的银行停息挂账咨询公司安全吗?根据实际情况判断。靠谱的一般是以公司的形式来帮债务人快速办理停息 -

养老保险等级都有什么?养老保险交多少年? 居民养老保险等级分为12档:100元、300元、500元、600元、800元、1000元、1500元、2000元、2500元、3000

养老保险等级都有什么?养老保险交多少年? 居民养老保险等级分为12档:100元、300元、500元、600元、800元、1000元、1500元、2000元、2500元、3000 -

青鸾繁华录怎么把羽卫变成暗卫 青鸾繁华录瓶中人怎么玩? 青鸾繁华录怎么把羽卫变成暗卫暗卫养成玩家们想要获得暗者需要通过子嗣来获得,当玩家通过祈愿获得子嗣

青鸾繁华录怎么把羽卫变成暗卫 青鸾繁华录瓶中人怎么玩? 青鸾繁华录怎么把羽卫变成暗卫暗卫养成玩家们想要获得暗者需要通过子嗣来获得,当玩家通过祈愿获得子嗣 -

中国男足世界杯最好成绩是哪一届?中国男足世界排名第几位? 中国男足世界杯最好成绩是哪一届?自从中国男足首次参加世界杯以来,他们一直在努力争取更好的成绩。然而

中国男足世界杯最好成绩是哪一届?中国男足世界排名第几位? 中国男足世界杯最好成绩是哪一届?自从中国男足首次参加世界杯以来,他们一直在努力争取更好的成绩。然而 -

支付宝不能绑银行卡咋回事?支付宝必须绑本人银行卡吗? 最近小编看到很多人在搜索支付宝绑卡的相关内容,小编呢对此也是非常感兴趣,特意整理了相关的内容,下

支付宝不能绑银行卡咋回事?支付宝必须绑本人银行卡吗? 最近小编看到很多人在搜索支付宝绑卡的相关内容,小编呢对此也是非常感兴趣,特意整理了相关的内容,下 -

老年性阴道炎有哪些症状?滴虫性阴道炎和念珠菌性阴道炎有什么区别? 老年性阴道炎有哪些症状?可见阴道呈老年性改变,皱壁消失,上皮菲薄,粘膜充血,表面常有散在点状充血,

老年性阴道炎有哪些症状?滴虫性阴道炎和念珠菌性阴道炎有什么区别? 老年性阴道炎有哪些症状?可见阴道呈老年性改变,皱壁消失,上皮菲薄,粘膜充血,表面常有散在点状充血, -

男子花10万块买了8套房 手上有多少钱才敢去买房? 男子花10万块买了8套房今年五一假期前,39岁的北京人丁乐去了趟河南鹤壁,过户花2万块新买的房子——这

男子花10万块买了8套房 手上有多少钱才敢去买房? 男子花10万块买了8套房今年五一假期前,39岁的北京人丁乐去了趟河南鹤壁,过户花2万块新买的房子——这 -

披萨怎么热着吃?加热披萨的最佳方法 想必现在有很多小伙伴对于披萨怎么热着吃是什么方面的知识都比较想要了解,那么今天小好小编就为大家收

披萨怎么热着吃?加热披萨的最佳方法 想必现在有很多小伙伴对于披萨怎么热着吃是什么方面的知识都比较想要了解,那么今天小好小编就为大家收 -

平方米和平方分米之间的进率是多少?平方米和公顷怎么换算? 平方米和平方分米之间的进率是多少?平方米和平方分米之间的进率是100,1平方米=100平方分米。数学中的平

平方米和平方分米之间的进率是多少?平方米和公顷怎么换算? 平方米和平方分米之间的进率是多少?平方米和平方分米之间的进率是100,1平方米=100平方分米。数学中的平 -

缴费基数是什么意思?缴费基数高好还是低好? 缴费基数是什么意思?缴费基数实际上指的就是职工社保的参保人和所处的用人单位缴纳社保和公积金的基数,

缴费基数是什么意思?缴费基数高好还是低好? 缴费基数是什么意思?缴费基数实际上指的就是职工社保的参保人和所处的用人单位缴纳社保和公积金的基数, -

如何会成为失信人? 信用卡过期了钱没还完有什么后果? 信用卡过期了钱没还完有什么后果1、高额罚息和滞纳金,一般情况下,如果持卡人未能在宽限期内还款,银行

如何会成为失信人? 信用卡过期了钱没还完有什么后果? 信用卡过期了钱没还完有什么后果1、高额罚息和滞纳金,一般情况下,如果持卡人未能在宽限期内还款,银行 -

什么是股票总市值?为什么股票资金余额跟总资产不一致? 什么是股票总市值?股票总市值指的是总股本和股价的乘积,总股本越大则大盘股公司的安全性越高。其中总股

什么是股票总市值?为什么股票资金余额跟总资产不一致? 什么是股票总市值?股票总市值指的是总股本和股价的乘积,总股本越大则大盘股公司的安全性越高。其中总股 - “湿地珍宝 名酒双沟”—中国湿地名酒价值研讨会 简介:大美湿地生态,孕育名酒双沟!

-

无权处分合同有没有效吗?无权处分的定义有哪些? 一、无权处分合同有没有效无权处分合同有效。无权处分(Unauthorized disposition),是指行为人没有处分

无权处分合同有没有效吗?无权处分的定义有哪些? 一、无权处分合同有没有效无权处分合同有效。无权处分(Unauthorized disposition),是指行为人没有处分 -

白羊座对于感情来说没有什么直觉 不善于察言观色结局自然没有设想的完美? 白羊座:不善于察言观色白羊座对于感情来说没有什么直觉,他们不善于察言观色。而且些许自大的他们认为

白羊座对于感情来说没有什么直觉 不善于察言观色结局自然没有设想的完美? 白羊座:不善于察言观色白羊座对于感情来说没有什么直觉,他们不善于察言观色。而且些许自大的他们认为 -

阿里巴巴总部搬迁新加坡了吗?阿里巴巴是世界500强吗? 阿里巴巴总部搬迁新加坡了吗?记者就此前阿里在新加坡筹建全球总部的传闻向阿里巴巴集团相关负责人求证,

阿里巴巴总部搬迁新加坡了吗?阿里巴巴是世界500强吗? 阿里巴巴总部搬迁新加坡了吗?记者就此前阿里在新加坡筹建全球总部的传闻向阿里巴巴集团相关负责人求证, -

面霜可以涂在眼睛周围吗?面霜可不可以涂在眼睛周围? 面霜一般不建议涂在眼睛周围。因为面霜是滋润性很强的一种产品,里面可能包含很多油脂成分,这样才能封

面霜可以涂在眼睛周围吗?面霜可不可以涂在眼睛周围? 面霜一般不建议涂在眼睛周围。因为面霜是滋润性很强的一种产品,里面可能包含很多油脂成分,这样才能封 -

理财风险大不大?银行理财为什么会亏损?银行理财产品的亏损原因 理财风险大不大?理财风险大不大没有一个绝对的答案,其取决于投资者选择的产品类型、投资金额、投资期限

理财风险大不大?银行理财为什么会亏损?银行理财产品的亏损原因 理财风险大不大?理财风险大不大没有一个绝对的答案,其取决于投资者选择的产品类型、投资金额、投资期限 -

工商卡余额怎么查询?工商银行卡被冻结显示可用余额吗? 工商卡余额怎么查询?柜台查询。携带本人身份证和银行卡,到附近的工行营业网点柜台,请工作人员帮忙查询

工商卡余额怎么查询?工商银行卡被冻结显示可用余额吗? 工商卡余额怎么查询?柜台查询。携带本人身份证和银行卡,到附近的工行营业网点柜台,请工作人员帮忙查询 -

做期货需要什么条件?期货逼空的条件是什么? 做期货需要什么条件?普通的商品期货不需要什么特别的条件,只要投资者年满18周岁,具有完全民事行为能力

做期货需要什么条件?期货逼空的条件是什么? 做期货需要什么条件?普通的商品期货不需要什么特别的条件,只要投资者年满18周岁,具有完全民事行为能力 -

欠信用卡2万会坐牢吗? 信用卡欠款2万怎么办? 信用卡欠款2万怎么办1、信用卡钱还不上的,可以向银行申请最低还款或者延期还款。2、如果是以非法占有为

欠信用卡2万会坐牢吗? 信用卡欠款2万怎么办? 信用卡欠款2万怎么办1、信用卡钱还不上的,可以向银行申请最低还款或者延期还款。2、如果是以非法占有为 -

存款到期转存可以代办吗?存款到期后不取会怎么样? 最近小编看到很多人在搜索存款到期的相关内容,小编呢对此也是非常感兴趣,特意整理了相关的内容,下面

存款到期转存可以代办吗?存款到期后不取会怎么样? 最近小编看到很多人在搜索存款到期的相关内容,小编呢对此也是非常感兴趣,特意整理了相关的内容,下面 -

重婚罪实在是指什么意思?假离婚证可以办结婚证吗? 假离婚证可以办结婚证吗?重婚罪实在是指什么意思?当然不行,到时候可能涉及到重婚罪。根据《中华人民共

重婚罪实在是指什么意思?假离婚证可以办结婚证吗? 假离婚证可以办结婚证吗?重婚罪实在是指什么意思?当然不行,到时候可能涉及到重婚罪。根据《中华人民共 -

中国哪里的桃子比较好吃? 桃子的产地分布是那些地方? 中国哪里的桃子比较好吃?就国内而言,吃的桃子应属驰名中外的中国名产肥城桃,因产于肥城故称肥桃,又名

中国哪里的桃子比较好吃? 桃子的产地分布是那些地方? 中国哪里的桃子比较好吃?就国内而言,吃的桃子应属驰名中外的中国名产肥城桃,因产于肥城故称肥桃,又名 -

草蜢乐队是香港的吗 草蜢乐队谁组织的? 草蜢乐队是香港的吗草蜢乐队是香港的,从1988年8月推出第一张唱片《grass hopper》开始进入歌坛,到1996年7月《grass hoppershop》的推出

草蜢乐队是香港的吗 草蜢乐队谁组织的? 草蜢乐队是香港的吗草蜢乐队是香港的,从1988年8月推出第一张唱片《grass hopper》开始进入歌坛,到1996年7月《grass hoppershop》的推出 -

危楼拆除国家有补偿吗?香港有哪些豪宅区? 35年楼房属于危楼吗35年楼房不一定属于危楼,因为房子的年限和危房并没有直接的联系,主要还是要看房子

危楼拆除国家有补偿吗?香港有哪些豪宅区? 35年楼房属于危楼吗35年楼房不一定属于危楼,因为房子的年限和危房并没有直接的联系,主要还是要看房子 -

业主更换窗户需要向物业提供手续吗?开发商延期交房违约金的标准看这里 物业有权不让业主换窗户吗物业没有权利禁止业主更换权利。物管公司是业主请来管理小区的,不属于行政部

业主更换窗户需要向物业提供手续吗?开发商延期交房违约金的标准看这里 物业有权不让业主换窗户吗物业没有权利禁止业主更换权利。物管公司是业主请来管理小区的,不属于行政部 - 一般逾期多久才进入失信人? 信用卡逾期2天会有不良记录吗? 信用卡逾期2天会有不良记录吗1、信用卡逾期2天不会有不良记录,因为银行为持卡人供了三天的宽限期,只要

-

花菇产地在哪里? 花菇的选购技巧有哪些小窍门? 花菇产地在哪里?1、河南:河南省是我国花菇生产的大省,分布在南阳市的西峡县、南召县、内乡县,三门峡

花菇产地在哪里? 花菇的选购技巧有哪些小窍门? 花菇产地在哪里?1、河南:河南省是我国花菇生产的大省,分布在南阳市的西峡县、南召县、内乡县,三门峡 -

技术服务费可以享受增值税即征即退吗?哪些企业可以享受增值税即征即退税收优惠政策? 技术服务费可以享受增值税即征即退吗?技术服务费需要缴纳增值税。增值税税率在6%-10%之间,营业税改征增

技术服务费可以享受增值税即征即退吗?哪些企业可以享受增值税即征即退税收优惠政策? 技术服务费可以享受增值税即征即退吗?技术服务费需要缴纳增值税。增值税税率在6%-10%之间,营业税改征增 -

个人申请房产抵押贷款的条件有哪些 房产抵押贷款办理流程是什么? 个人申请房产抵押贷款的条件是什么个人申请房产抵押贷款的条件是:1 具有完全民事行为能力的自然人,在

个人申请房产抵押贷款的条件有哪些 房产抵押贷款办理流程是什么? 个人申请房产抵押贷款的条件是什么个人申请房产抵押贷款的条件是:1 具有完全民事行为能力的自然人,在 -

腾冲和顺镇的自然环境是怎样的?腾冲和顺镇内有哪些景观? 腾冲和顺镇的自然环境是怎样的?和顺镇位于腾冲市城西南4公里,镇中心位于东经98°28′,北纬25

腾冲和顺镇的自然环境是怎样的?腾冲和顺镇内有哪些景观? 腾冲和顺镇的自然环境是怎样的?和顺镇位于腾冲市城西南4公里,镇中心位于东经98°28′,北纬25 -

信用卡挂账停息怎样申请?停息挂账的好处和危害是什么 信用卡挂账停息怎样申请首先,与发卡银行联系,了解信用卡挂账停息相关的政策和流程。其次,根据发卡银

信用卡挂账停息怎样申请?停息挂账的好处和危害是什么 信用卡挂账停息怎样申请首先,与发卡银行联系,了解信用卡挂账停息相关的政策和流程。其次,根据发卡银 -

著名书画鉴定家、收藏家汪骏成,不负众望 励志前行 传递正能量的使者 汪骏成,字仁德,号汪周,别名汪仁德、汪周,是国际和平艺术家、中国著名书画鉴定家、收藏家、国家级艺术品鉴定评估师、正博(天津)文物艺术品鉴

著名书画鉴定家、收藏家汪骏成,不负众望 励志前行 传递正能量的使者 汪骏成,字仁德,号汪周,别名汪仁德、汪周,是国际和平艺术家、中国著名书画鉴定家、收藏家、国家级艺术品鉴定评估师、正博(天津)文物艺术品鉴 - 三险一金指什么?中华人民共和国社会保险法第二条的内容有什么? 三险一金指的是养老保险、失业保险、医疗保险,和住房公积金。但是现在实行的是五险一金的保障制度,即

热门资讯

- 曾大兴教授主持召开中国第二届柳永学术研讨会暨宋词演唱会 5月13日,由中国词学研究会、广州...

- 对中国航天事业不仅是陪伴,更是保障,民族品牌康师傅展现硬核品质 作为连续六年助力中国航天事业的民...

-

合同可以公证处公证吗?有公司用我的名字报税怎么办? 合同可以公证处公证吗法律分析:可...

合同可以公证处公证吗?有公司用我的名字报税怎么办? 合同可以公证处公证吗法律分析:可... - 著名书画鉴定家、收藏家汪骏成,不负众望 励志前行 传递正能量的使者 汪骏成,字仁德,号汪周,别名汪仁德...

观察

图片新闻

- 定期存款存三年的好还是一年的好?定期存款是存折还是卡? 定期存款存三年的好还是一年的好?...

-

北交所融资融券开通条件有哪些?融资业务主要有什么作用? 北交所融资融券开通条件有哪些?1、...

北交所融资融券开通条件有哪些?融资业务主要有什么作用? 北交所融资融券开通条件有哪些?1、... -

2000年的一元硬币很值钱吗?2000年一元硬币值得收藏吗? 2000年的一元硬币很值钱吗?可以明...

2000年的一元硬币很值钱吗?2000年一元硬币值得收藏吗? 2000年的一元硬币很值钱吗?可以明... -

加息对股市有什么影响?美联储加息对中国股市有什么影响? 加息对股市有什么影响?加息是指提...

加息对股市有什么影响?美联储加息对中国股市有什么影响? 加息对股市有什么影响?加息是指提...

精彩新闻

-

安卓4.0和2.3的区别在哪里?如何查看当前手机的安卓版本? 安卓4 0和2 3的区别在哪里?1 新...

安卓4.0和2.3的区别在哪里?如何查看当前手机的安卓版本? 安卓4 0和2 3的区别在哪里?1 新... -

华山属于秦岭山脉吗 秦岭龙脉有谁的祖坟? 华山属于秦岭山脉吗华山属于秦岭山...

华山属于秦岭山脉吗 秦岭龙脉有谁的祖坟? 华山属于秦岭山脉吗华山属于秦岭山... -

婚内出轨要什么证据才算有用?起诉离婚出轨方可以减少财产分割吗? 婚内出轨要什么证据才算有用?1、照...

婚内出轨要什么证据才算有用?起诉离婚出轨方可以减少财产分割吗? 婚内出轨要什么证据才算有用?1、照... -

党政机关、群众团体、企业、事业单位的干部,符合哪些条件都可以退休? 厅级干部退休年龄为:参加革命工作...

党政机关、群众团体、企业、事业单位的干部,符合哪些条件都可以退休? 厅级干部退休年龄为:参加革命工作... -

商标申请是指什么?遇到商标侵权怎么做? 一、商标申请和取得标准商标申请和...

商标申请是指什么?遇到商标侵权怎么做? 一、商标申请和取得标准商标申请和... -

为什么不建议买连廊户型?怎么办理个体工商户营业执照? 国家已经停止批连廊户型了吗是的,...

为什么不建议买连廊户型?怎么办理个体工商户营业执照? 国家已经停止批连廊户型了吗是的,... -

股份有限公司和有限责任公司的不同点有哪些?有限责任公司与股份有限公司承担责任... 股份有限公司和有限责任公司的不同...

股份有限公司和有限责任公司的不同点有哪些?有限责任公司与股份有限公司承担责任... 股份有限公司和有限责任公司的不同... -

什么是底盘装甲?底盘装甲的功能有哪些? 什么是底盘装甲?汽车底盘装甲,严...

什么是底盘装甲?底盘装甲的功能有哪些? 什么是底盘装甲?汽车底盘装甲,严... -

汽车防尘罩作用是什么?汽车防尘罩有必要买吗? 汽车防尘罩作用是什么?1、防尘罩当...

汽车防尘罩作用是什么?汽车防尘罩有必要买吗? 汽车防尘罩作用是什么?1、防尘罩当... -

什么叫冻害?农作物出现冻害应该怎么办? 什么叫冻害?冻害是农业气象灾害的...

什么叫冻害?农作物出现冻害应该怎么办? 什么叫冻害?冻害是农业气象灾害的... -

杂粮米饭配方是什么?杂粮米饭有哪些米? 杂粮米饭配方是什么?杂粮米饭的配...

杂粮米饭配方是什么?杂粮米饭有哪些米? 杂粮米饭配方是什么?杂粮米饭的配... -

中性笔里的神秘液体到底是什么?你知道吗? 在课堂上祸害中性笔,这段神秘液体...

中性笔里的神秘液体到底是什么?你知道吗? 在课堂上祸害中性笔,这段神秘液体... -

什么是烧车?汽车热车需要多久? 什么是烧车?烧车就是烧机油,也就...

什么是烧车?汽车热车需要多久? 什么是烧车?烧车就是烧机油,也就... - 抵押贷款需要什么资料 个人申请房产抵押贷款的条件是什么? 抵押贷款需要什么资料抵押贷款需要...

-

中国美债清零会导致什么后果?美国国债崩盘对中国股市影响? 中国美债清零会导致什么后果?美国...

中国美债清零会导致什么后果?美国国债崩盘对中国股市影响? 中国美债清零会导致什么后果?美国... - 合同可以公证处公证吗?有公司用我的名字报税怎么办? 合同可以公证处公证吗法律分析:可...

-

串通销售非法商标罪立案标准是怎么规定的? 一、认定串通销售非法商标罪后会被...

串通销售非法商标罪立案标准是怎么规定的? 一、认定串通销售非法商标罪后会被... -

笑果文化就House言论致歉 笑果文化谁投资的? 笑果文化就House言论致歉5月15日,...

笑果文化就House言论致歉 笑果文化谁投资的? 笑果文化就House言论致歉5月15日,... -

哪款隔音耳罩比较好?降噪耳罩什么牌子好? 哪款隔音耳罩比较好?总结一下如果...

哪款隔音耳罩比较好?降噪耳罩什么牌子好? 哪款隔音耳罩比较好?总结一下如果... -

泄水型和受水型的区别是什么?壁挂炉泄水阀工作原理是什么? 泄水型水钟和受水型水钟的区别是原...

泄水型和受水型的区别是什么?壁挂炉泄水阀工作原理是什么? 泄水型水钟和受水型水钟的区别是原... -

遇到商标侵权的正确做法是什么?民法典商标侵权的界定是什么? 一、商标侵权属于什么案件商标侵权...

遇到商标侵权的正确做法是什么?民法典商标侵权的界定是什么? 一、商标侵权属于什么案件商标侵权... -

理财是存定期还是活期?定期存款和理财有什么区别? 理财是存定期还是活期?投资者是买...

理财是存定期还是活期?定期存款和理财有什么区别? 理财是存定期还是活期?投资者是买... -

眼霜怎么用不长脂肪粒呢?眼霜的用量一般是多少? 取适量眼霜用手指点在眼周肌肤上,...

眼霜怎么用不长脂肪粒呢?眼霜的用量一般是多少? 取适量眼霜用手指点在眼周肌肤上,... - 小米10怎么关闭按键声音?小米10怎么开启无线充电? 小米10怎么关闭按键声音小米10取消...

-

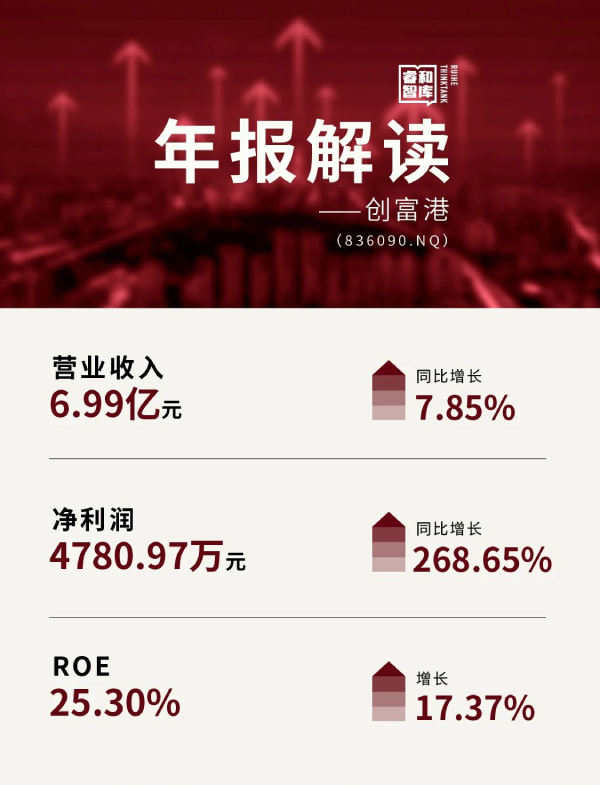

万绿丛中一点红,创富港如何点亮联合办公?| 年报解读 相比联合办公巨头的高开低走,创富...

万绿丛中一点红,创富港如何点亮联合办公?| 年报解读 相比联合办公巨头的高开低走,创富... -

武清合家广场合同纠纷调解中心在哪?合同纠纷调解后还能起诉吗? 武清合家广场合同纠纷调解中心在哪...

武清合家广场合同纠纷调解中心在哪?合同纠纷调解后还能起诉吗? 武清合家广场合同纠纷调解中心在哪... -

哪家银行大额存单利息高?大额存单会不会自动转存? 最近小编看到很多人在搜索大额存单...

哪家银行大额存单利息高?大额存单会不会自动转存? 最近小编看到很多人在搜索大额存单... -

磁谷科技:新产品收入同比取得较大增长-全球独家 5月15日电,磁谷科技在业绩说明会...

磁谷科技:新产品收入同比取得较大增长-全球独家 5月15日电,磁谷科技在业绩说明会... -

延禧攻略里魏璎珞历史原型是谁?延禧攻略魏璎珞人物解析 延禧攻略里魏璎珞历史原型是谁魏璎...

延禧攻略里魏璎珞历史原型是谁?延禧攻略魏璎珞人物解析 延禧攻略里魏璎珞历史原型是谁魏璎... -

行界平民阵容怎么搭配 行界零第一关攻略 行界平民阵容怎么搭配行界平民阵容...

行界平民阵容怎么搭配 行界零第一关攻略 行界平民阵容怎么搭配行界平民阵容... -

如何翻新旧车?翻新旧车有什么用? 如何翻新旧车?1 翻新车外,先清洗...

如何翻新旧车?翻新旧车有什么用? 如何翻新旧车?1 翻新车外,先清洗... -

dnf悲鸣门票任务怎么接?dnf圣者之悲鸣区域在哪? dnf悲鸣地图在哪 dnf悲鸣门票任务...

dnf悲鸣门票任务怎么接?dnf圣者之悲鸣区域在哪? dnf悲鸣地图在哪 dnf悲鸣门票任务... -

韩剧安娜一共有几集?安娜大结局介绍 韩剧安娜一共有几集韩剧《安娜》共...

韩剧安娜一共有几集?安娜大结局介绍 韩剧安娜一共有几集韩剧《安娜》共... -

降准对哪些板块利好?股市降准是利好吗? 降准对哪些板块利好?降准对地产板...

降准对哪些板块利好?股市降准是利好吗? 降准对哪些板块利好?降准对地产板... -

酵母发面怎么去掉酵母味?酵母放多补救窍门 想必现在有很多小伙伴对于酵母发面...

酵母发面怎么去掉酵母味?酵母放多补救窍门 想必现在有很多小伙伴对于酵母发面... - 安阳殷墟是世界文化遗产吗 安阳殷墟在哪个位置? 安阳殷墟是世界文化遗产吗安阳殷墟...

-

银行卡输入三次密码错误怎么办?银行卡输入二次密码错误怎么办? 银行卡输入三次密码错误怎么办?如...

银行卡输入三次密码错误怎么办?银行卡输入二次密码错误怎么办? 银行卡输入三次密码错误怎么办?如... -

信用卡逾期3万还不上怎么办? 信用卡逾期3万会有哪些后果? 信用卡逾期3万会有哪些后果1 逾...

信用卡逾期3万还不上怎么办? 信用卡逾期3万会有哪些后果? 信用卡逾期3万会有哪些后果1 逾... -

什么是防冻液? 防冻液的沸点是多少? 什么是防冻液?防冻液是一种含有特...

什么是防冻液? 防冻液的沸点是多少? 什么是防冻液?防冻液是一种含有特... -

男性包皮过长对健康有哪些影响?引起包皮阴茎头炎的原因是什么? 男性包皮过长对健康有哪些影响?1、...

男性包皮过长对健康有哪些影响?引起包皮阴茎头炎的原因是什么? 男性包皮过长对健康有哪些影响?1、... - 电影缩小人生的主演是谁?缩小人生完整剧情介绍 电影缩小人生的主演是谁缩小人生是...

-

信用卡过期了钱还能取出来吗? 信用卡有一期逾期怎么办? 信用卡有一期逾期怎么办1、信用卡...

信用卡过期了钱还能取出来吗? 信用卡有一期逾期怎么办? 信用卡有一期逾期怎么办1、信用卡... -

吴倩演的电视剧有哪些 张雨剑吴倩演过的电视剧 吴倩演的电视剧有哪些吴倩出演了《...

吴倩演的电视剧有哪些 张雨剑吴倩演过的电视剧 吴倩演的电视剧有哪些吴倩出演了《... -

b类基金下折的含义是什么? 基金折价率正数负数哪个好一点? b类基金下折的含义是什么?b类基金...

b类基金下折的含义是什么? 基金折价率正数负数哪个好一点? b类基金下折的含义是什么?b类基金... -

婚假新规定多少天?关于法定婚龄是哪年规定的? 法定婚龄是哪年规定的?法定婚龄是2...

婚假新规定多少天?关于法定婚龄是哪年规定的? 法定婚龄是哪年规定的?法定婚龄是2... -

小灰灰出生是在第几集?喜羊羊与灰太狼小灰灰角色介绍 喜羊羊与灰太狼小灰灰出生是在第几...

小灰灰出生是在第几集?喜羊羊与灰太狼小灰灰角色介绍 喜羊羊与灰太狼小灰灰出生是在第几... -

炒基金的基本知识有哪些?炒基金有哪些注意点? 炒基金的基本知识有哪些?基金投资...

炒基金的基本知识有哪些?炒基金有哪些注意点? 炒基金的基本知识有哪些?基金投资... -

退市风险警示的股票怎么办?上市公司主动退市怎么退? 退市风险警示的股票怎么办?被退市...

退市风险警示的股票怎么办?上市公司主动退市怎么退? 退市风险警示的股票怎么办?被退市... -

OpenAI宣布将在下周向所有ChatGPT Plus用户推出联网和插件功能 此次更新意味着ChatGPT的最后一道...

OpenAI宣布将在下周向所有ChatGPT Plus用户推出联网和插件功能 此次更新意味着ChatGPT的最后一道... -

2022年足球明星排名前十名的都有谁?厄瓜多尔足球世界排名第几? 2022年足球明星排名前十名的都有谁...

2022年足球明星排名前十名的都有谁?厄瓜多尔足球世界排名第几? 2022年足球明星排名前十名的都有谁...